第三十一章 困惑的投资人:风险资本挣扎的十年(2001—2012)

收购超过上市,天使超过风投

在21世纪的头十几年中,风险投资行业在苦苦挣扎。从2003年到2007年,大型风险投资公司投资了许多公司,但顺利退出的很少,2001年—2011年的十年间的回报堪忧。互联网泡沫破灭后最大的变化是,绝大多数风投支持的项目都是通过并购卖给战略投资者,而不是通过首发上市退出(约80%是并购,约20%是首发上市)。

首发上市所占比例较小的原因之一是小型投资银行的衰落。这类银行在20世纪七八十年代曾经在美国兴盛一时,但很多在90年代之后倒闭了,比如在2001年倒闭的罗伯逊-斯蒂芬斯公司。尽管罗伯逊的银行家们愿意出资数百万美元购买该公司,但还是被母公司波士顿金融公司(FleetBoston)强行关闭。这类银行大多在旧金山或纽约市,包括C.E.Unterberg Towbin:Marron,Eden & Sloss; Carter Berlind; Potoma & Weill; Fahnestock;Wessels,Arnold;Adams Harkness & Hill; Robertson Stephens; Montgomery Securities; Laird &Company;D.H.Blair;Raymond James; Black & Company; Robinson Humphrey; Loeb Rhoades& Company;G.H.Walker和汉鼎公司。这些小投资银行愿意融资300万~5 000万美元,帮助小型的初创公司上市,比如英特尔。他们还为这类股票创造了活跃的二级市场。然而在科技股泡沫时代,大多数小型投资银行或者是被兼并,或者是破产。

还有一个原因是《萨班尼斯-奥克斯利法案》(Sarbanes-Oxley Act)的颁布,这是在安然公司(Enron)倒闭后美国实施的监管体系,它对上市公司施加了严格的披露要求和会计控制。规模较小的上市公司无力应付,因为它增加了上市公司和投资银行的法律成本和会计成本。有人认为在2010年,一个首发上市的最低经济水平是公司市值为2.5亿美元,发售5000万美元的新股。

首发上市变得越来越难,初创公司只能被战略投资者收购。2000年—2009年,收购公司最多的大公司是:思科(48家)、IBM(35家)、微软(30家)、EMC(25 家)、甲骨文(23家)、博通(18家)、赛门铁克(18家)、惠普(18家)、谷歌(17家)以及SUN公司(17家),这些公司占据了舞台的中心。显然,硅谷的“引擎”大公司推动着创业的进程,它们处在“食物链”的高端,当这些年轻的生机勃勃的公司成熟时,就会被它们吞噬。

到21世纪头十年之末,只有少数风险投资公司,例如NEA公司,能够完成大型基金的募集(为NEA第8期基金筹资25亿美元,占2009年全美创投基金总额的17%)。许多人预测风险投资业即将死亡; 就连NEA的合伙人也希望这个行业有所收缩,至少能减少他们的竞争。观察人士指出,截至2012年年初,风险投资业的资本回报多于投入的情况,已经有14年未曾出现,而且在这十年几乎没有大型的退出案例。在Facebook的股票上市之前,谷歌仍是最大的退出案例。

然而,大多数风险投资家,像艾伦·帕蒂科夫(Alan Patricof)或保罗·科德罗斯基(Paul Kedrosky),认为风投的未来在于小型基金,以2000 万美元至1 亿美元的退出方案,卖给收购企业的买家。小型的合伙制公司,如首轮资本(First Round Capital)和基线创投(Baseline Ventures)都开始建立种子期投资10 万美元至200 万美元的模式,希望基金退出时达到2000万美元至1亿美元的规模。他们的模式是投资5% ~12%的股份,而不是典型的25% ~40%的狮子大开口。然而较小的机构,像保罗·格雷厄姆的Y-Combinator,他们的目标是理想的初次创业者(技术男,年龄在18 ~26 岁),业务是在容易形成规模的领域中(Web 2.0 业务或网络服务)。通常 Y-Combinator 会提供1 万~2 万美元的启动资金,占2% ~6%的小股,然后提供支持。他们还实施了一项“创业学校”计划,目的是让年轻男士(和少量女士)进入创业者的世界。

另一个有趣的模式是Plug and Play公司,由阿米迪(Amidi)家族创办。他们的孵化器为初创公司提供办公空间、计算设施、研讨会等。它接受股权,经常收取设施使用费用,但费用低于市场价格。谷歌、贝宝、罗技(Logitech)和Danger公司都曾经是他们在大学大道165号的著名办公楼(底层有一个地毯零售店)的租户。

根据硅谷银行金融集团2010年的创业前景调查,80%的初创公司拥有不到50名员工。这些公司大部分从事软件和互联网业(42%)、生命科学(32%)以及硬件(13%)。在2008年—2009年经济严重衰退期间,所有公司最大的问题是获取资本、商业环境、政府监管、知识产权保护以及争取人才。有趣的是,由于资本效率的缘故,风险投资者仍然喜欢电子商务、互联网和云服务公司。然而,新一代公司在“清洁技术/绿色技术”的醒目标题下开始吸引资本,风险投资公司如凯鹏华盈和科斯拉风投(Khosla Ventures)等公司开始离开软件或Web 2.0行业,进入这些更加绿色的领域。从地域上看,2009年,湾区获得了全美45%的风险投资。相比之下,新英格兰地区只有10%,南加州是9%,纽约大都会地区是5%; 其余便是全美其他地方。

时间会告诉人们哪个模式更好:是小型投资还是大型投资,是资本效益型投资还是资本密集型投资。也许几种模式中都会有赢家。然而,风险投资行业必须证明自己,因为它已经达到财务回报的低谷。

风险投资的财务回报

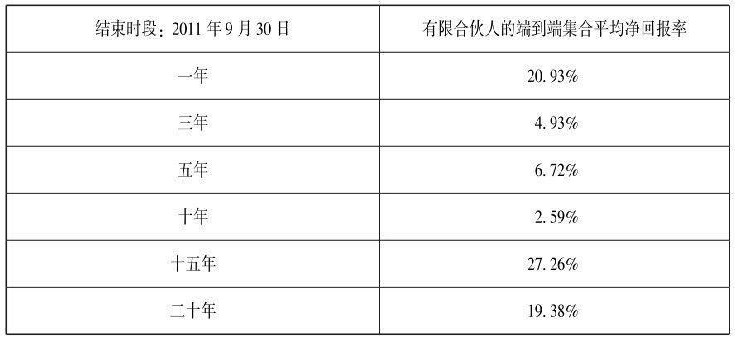

风险投资公司近几年的财务回报惨淡,在2001年—2011年的10年中,已降至2.59%。只是因为有了像LinkedIn、Facebook和Zynga的股票上市,这个数字在2011年和2012年才好看一些。行业数据咨询公司Cambridge Associates的数据显示,截至2011年9月30日的十年中,有限合伙人所得到的端到端集合平均净回报(这是行业内用来估算所有投资者的平均年复合回报率的方法)相当糟糕。

表31–1 风投回报率

数据来源:1981年—2011年1327家美国风险投资基金财报

用一年或十年为单位来分析数据时,出现了有趣的结果。20 世纪80年代是歉收之年:在70年代这个被形容为伟大的十年之后,80年代的大部分投资回报(这是第一次被严格监控的数据)都很差。从1981年到1986年,回报率在8.5% ~14.5%。这不算非常糟糕,但是很难跟公共股票指数的涨幅相提并论,公共股票指数风险低、流动性好,曾经有过辉煌的岁月。

20世纪90年代是丰收之年。风投行业开始腾飞,在1987年—1998年间进入的基金表现尤其优异,回报率在12.4% ~99.3%(注意,有少数几个基金大幅改变了回报的平均值,将其提高了2倍之多)。哈佛商学院教授约书亚·勒纳(Joshua Lerner)对1252家美国风险投资公司1976年以来的投资回报和净费用做了分析,他发现排名在前四分之一的公司的回报率中间值是28%。这里包括了科技热潮带来的巨额利润,无人认为这将会再度出现。所有风险基金的回报率中间值略低于5%,或者说比在此期间的国库券带给投资者的收益还要差。勒纳的经验就是:“如果你不是和高手在一起,就不值得玩。”据美国风险投资协会统计,这个行业从1995年投资73亿美元增长到2000年的1004亿美元。

21世纪初的10年是歉收之年:前十年对投资者来说是个噩梦。回报率在–4% ~4.3%。10年间每年的投资总额为200~300亿美元,但在2009年曾降至178亿美元。在此期间进场的投资,其回报也是负多于正。精明的有限合伙人私底下已经开始商议削减风险投资量,或者是准备彻底离开这个行业。

风险投资家回馈社会

一般来说,风险投资家几乎不做大型的慈善捐赠。作为一个群体,他们似乎不像企业家那样慷慨。风险投资家和企业家都创造了大量的社会财富,他们的银行账户就像是社会资源的“可兑现支票”。早年伟大的企业家,像惠普公司的休利特和帕卡德、英特尔公司的诺伊斯和摩尔,都体现了一种实事求是的信条,而巴菲特将这种信条阐述得最为精辟,他在金钱上从来就没罪恶感的问题。

巴菲特认为他的钱代表着一个“巨额的社会可兑现支票”,是他可以用来花费的一些小纸片。巴菲特说,如果他乐意,他可以“雇用10 000 人,在我的余生中每天只是替我画像”。这样做虽然会增加GDP,但是这些作品毫无用处,它们只会占用很多资源,这些资源本可以用于医学研究、护理、创办公司、资助教育或其他生产活动。幸运的是,巴菲特对于世俗的东西(房屋、游艇、汽车等)几乎没有什么欲望,所以他一旦离世后,几乎所有他的“可兑现支票”都将会捐给慈善事业。这些企业家将他们的大部分财富回馈社会。休利特、帕卡德和摩尔的基金会都是拥有数十亿美元资金的慈善机构,在美国的教育和医疗等领域乐善好施。

然而,也有许多风险投资家是小气鬼。这种吝啬很早就出现了。乔治·多里奥特将他的大部分财富(将近5200万美元,主要是1987年出售DEC公司的股票得来的)留给一个私人信托; 多里奥特和他的妻子却慷慨地支持波士顿的法国图书馆。相比之下,DEC公司的创始人肯·奥尔森为戈登学院和其他慈善机构捐了数百万美元。这主要是跟他的个人信仰有关。

不过,还是有为数不多的风险投资家为公共机构提供了大量捐款,这是他们回馈社会的标志。2008年,红杉资本的合伙人迈克·莫里茨向他的母校牛津大学基督教会学院捐献了5000万美元(莫里茨早期投资了雅虎和谷歌)。红杉资本的另一位合伙人马克·史蒂文斯(Mark Stevens),在2004年向母校南加州大学工程学院捐献了2200万美元。威廉·亨利·德雷珀出资2000万美元,成立了德雷伯-理查兹基金会(Draper Richards Foundation),以赞助社会企业家,例如克里斯·巴姆(Chris Balme)和星火计划(Spark Program)——该计划通过实习的形式,帮助、教育和激励贫困阶层的青年人。

有些风险投资家仍然有着豪宅名车这种镀金时代的心态。托马斯·珀金斯就是一个例子。他拥有多处房产,在旧金山千禧塔有一套价值1 000万美元的公寓,一辆收藏的布加迪汽车,还有一艘长达88米、造价在1.5亿~2.5亿美元之间、名为“马耳他猎鹰号”的豪华游艇。2009年,珀金斯将游艇卖给了一个对冲基金经理,因为他年纪大了,体力上越来越不适合出海,也难以承担其高昂的成本。